新入社員のための経理知識

No.3 損益計算書(PL)から見えるもの

個人会員 仲田 清

このシリーズでは、経理を仕事にしない社会人のために、経理の基礎知識を一緒に勉強していきます。自社または取引先の経営状態を知ることは、仕事をするうえで役に立ちます。

前回、財務3表(貸借対照表、損益計算書、キャッシュフロー計算書)の概要の勉強をしました。

今回は損益計算書(PL)についてもう少し詳しく見ていきましょう。

1. 営業損益

営業損益は本業の状態を表します。

売上高は説明するまでもないですね。売上総利益は粗利(粗利益)とも言いますが、売上高から売上原価を引いたものです。売上原価は商品・サービスの製作・仕入に直接必要な原材料費、労務費、機械設備の減価償却費・光熱費などの費用の合計です。

これで商品が出来たわけですが、この商品を営業が売ってやっと売上になります。会社では、商品を作る(&仕入れる)費用=売上原価と、売るための費用=販売費のほかに、会社を運営していくための費用(社長の給料や管理部門の費用など)=一般管理費がかかります。

売上総利益から販売費と一般管理費を引いたものが、本業の成績である営業損益となります。

【営業理益】=【売上総利益(=売上高-売上原価)】-【販売費&一般管理費】

・営業利益と売上原価

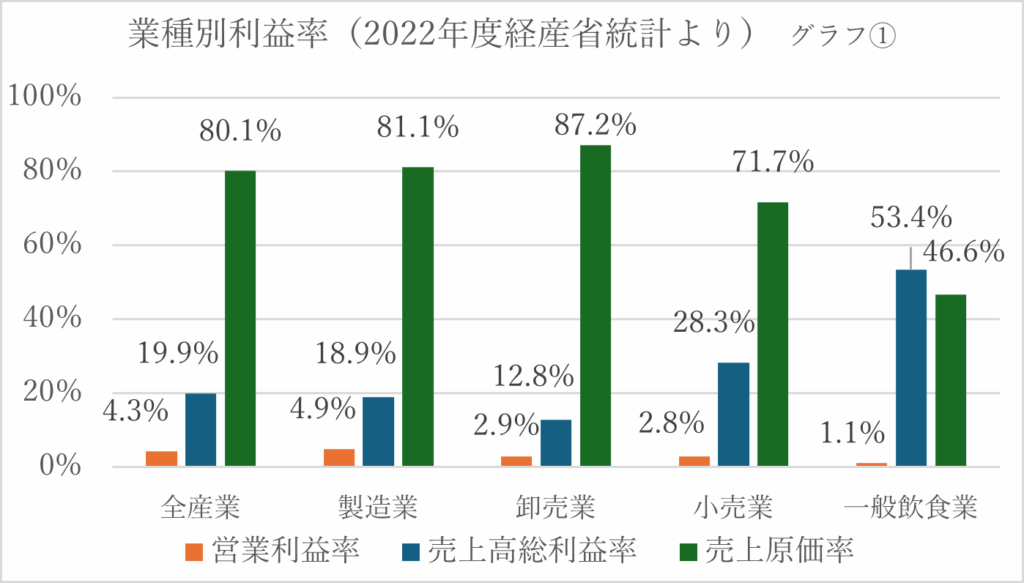

さて、営業利益はどのくらいあればいいのでしょうか。ネットで検索するとだいたい売上高に対する営業利益は5~10%が理想、10%以上あれば超優良企業と出ています。一方現実は厳しそうです。

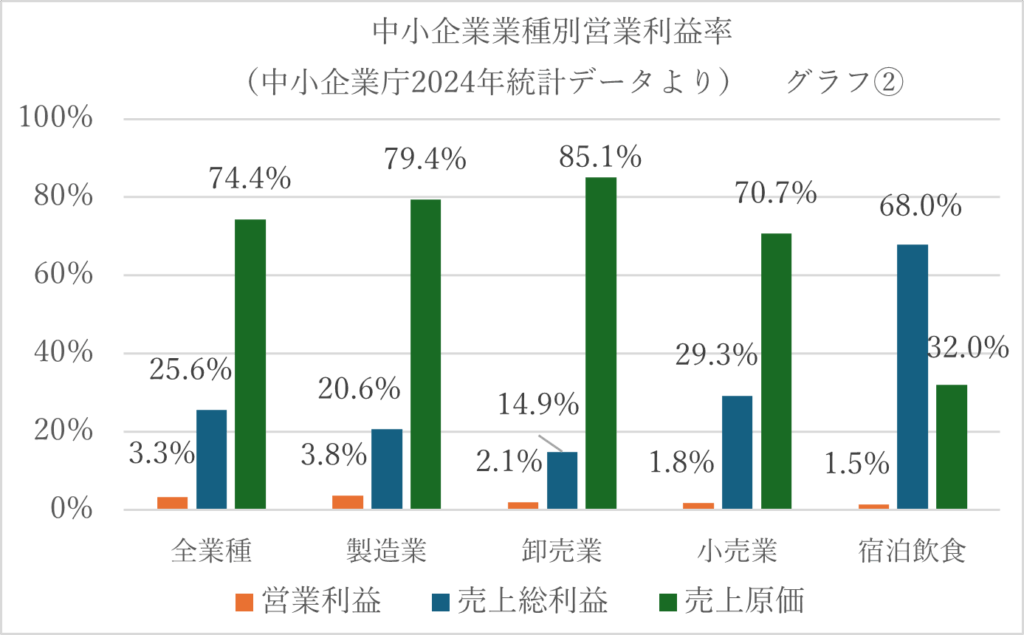

グラフ①は経産省の統計資料(企業活動基本調査 統計表)より2022年度の産業別の実績ですが、全産業の平均営業利益率が4.3%、また業種間での差も大きいですね。グラフ②は中小企業の営業利益率を同様に計算したものです。飲食業が若干高いのを除き全業種概ね1ポイント低くなっており、中小企業経営の厳しさが分かります。

売上原価率を見ると、全業種では約80%が原価ですが、業種によって87%から46%まで大きく差があります。(中小企業ではさらに差が大きく85%から32%とばらついています。) 製造業が80%、消費者に近い小売りが70%、仲を取り持つ卸は低マージンで85%、サービス業に至ってはサービス自体が売り物なので50%(中小企業にいたっては30%)と低原価率となっています。

このグラフの元資料である産業動態統計には、日本標準産業分類ごとの年度ごとのデータが出ていますので、皆さんの業界を調べると面白いですよ。

参考までに、個別の企業をいくつか見てみましょう。3業種の代表的な企業の2024年度の売上原価率と営業利益率が下の表です。原価率を見ると木徳神糧>製造業>>木曽路と、業界の傾向通りですね。製造業を代表する三菱重工業、お手本のような数字です。米卸業のマージンは7%と経営的には結構厳しいと言えそうです。ついでに日本を代表する企業であるトヨタは、原価率74%、営業利益率16%と、円安要因があるとは言え異次元の数字です。

| 三菱重工 (製造業) | 木徳神糧 (米穀卸業) | 木曽路 (飲食業) | トヨタ | |

| 売上原価率 | 82% | 93% | 32% | 74% |

| 営業利益率 | 7% | 2% | 5% | 16% |

2. 経常利益

営業利益に営業外収支を加減したものが経常利益です。営業外収益・損失とは、定款に定められた会社の目的、要は本業以外での収益や損失のうち定常的に発生する収益および損失です。具体的には受取利息、支払い利息、配当などです。(金融機関の場合にはこれらは本業の利益になります) ここでは経常利益=「ケイツネ」を覚えておきましょう。

3. 純利益

経常利益から特別収支を加減したものが税引前純利益になります。特別利益、特別損失は本業に直接関係なく、そして臨時に発生する利益または損失になります。資産の売却益(損)、資産の評価損やリストラ費用などになります。特別損益の額が大きい場合は、それが企業体質を強化するものか、逆に悪化させるものなのか、その内容に留意する必要があります。

税引前純利益から税金を引くと、税引後純利益として、やっと会社に残るお金になります。ここに含まれる税金には法人税、住民税、事業税があります。なお、多くの会社で採用している税抜き経理では消費税は別途計算するので、外数になります。

法人税:国税です。個人の所得税に該当します。

住民税:地方税です。都道府県と市町村に払います。個人と同様に均等割と所得割(法人税割)があります。

住民事業税:地方税です。法人が事業を行う際に利用する行政サービスの維持費用を負担するために課される都道府県が課税する地方税です。

トータルの実効税率はざっくり30%程度と言われています。なお、実際には色々な控除制度を活用してもっと低いところが多いようです。経理部門や税理士の腕の見せ所です。

ざっと損益計算書について見てきました。損益計算書は上場企業や一定規模以上の企業は法律(会社法)で開示が求められています。また別の金融商品取引法では、上場企業等は損益計算書が含まれる有価証券報告書というものの提出が義務付けられています。この有価証券報告書は企業の情報が網羅的に記載されており、株式投資を考えている方はその会社の報告書を一読されると良いでしょう。有価証券報告書は金融庁のEDINETサイトから閲覧が可能です。

また、今回のグラフの元データ出典は以下の通りです。

グラフ① 経産省企業活動基本調査:2018年度~2022年度までの実績が載っています。

グラフ② 中小企業庁・中小企業実態基本調査:2024年度実態調査の売上高及び営業費用、ほかにもいろいろなデータが出ています。

また、産業分類は日本標準産業分類に細かく出ています。

なお、経産省および中小企業庁のデータは経産省管轄の業種のみの様で、例えば建設関連は国土交通省のサイトに載っています。

次回は、貸借対照表について勉強しましょう。

(第3回 終り)