トピックス

電子帳簿保存法改正(令和4年1月1日施行)

No3 電子帳簿保存法関係

個人会員 槌谷 祐一

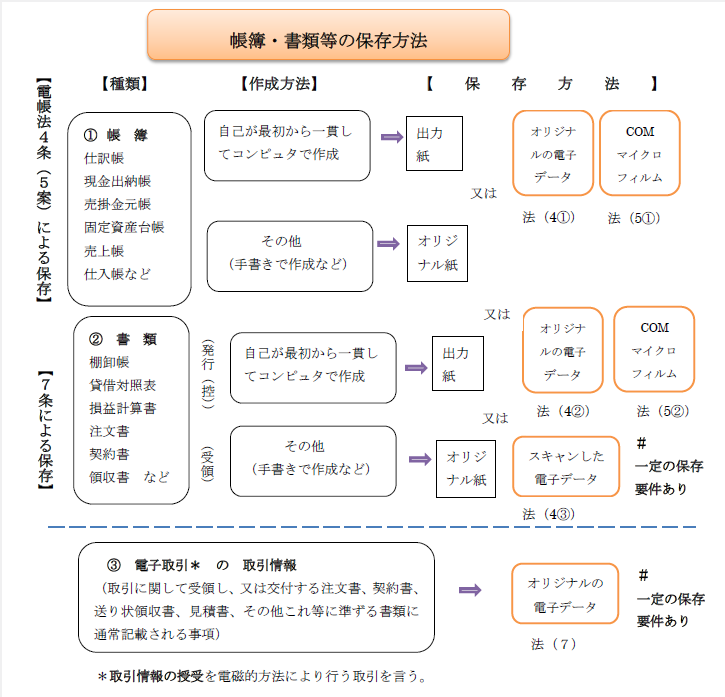

電子帳簿保存法の対象となるデジタル文書は ①帳簿類 ②書類 ③電子取引情報 の3種類があります。

そのうち、③電子取引書類の保存義務化は令和4年1月1日施行となっていましたが、税制大綱(令和3年12年24日)により2年間延長されました。経過処置として、整備された寛恕措置のやむを得ない事情とは、例えばシステムやワークフローの整備が出来ていない等、保存要件に従って電磁的記録の保存を行うための準備を整えることが困難である場合です。あるインターネット調査によると、2022年中に運用を始める予定の企業が51%、23年以降に運用を始める企業は15%未満でした。電子取引書類の保存は23年10月のインボイス制度の対応を考慮すると準備を前倒しするのが良いと考えられます。

義務化にはなっていませんが、➀帳簿類 及び ➁書類 のデジタル化保存要件についてその要点を解説します*)。

➀ 帳簿書類を電子保存する場合の要件

1)基本要件

ⅰ)モニター・プリンター・システム操作説明書・事務処理マニュアル等を備えつけること

ⅱ)保存義務者が、税務職員による電磁記録のダウンロードの求めに応じることが出来ること

2)優良な電子帳簿の要件

ⅰ)記録事項の訂正・削除を行った場合、履歴を保存できるシステムを使用する。

ⅱ)電子化した帳簿と関連する他の帳簿と相互に関連性を確認できること

ⅲ)取引年月日、取引金額、取引先について検索機能を有すること**)

優良な電子帳簿の1)-ⅰ)の要件は、通常の会計ソフトでは対応できておらず、法的要件JIIMA認証ソフトを用いる必要があります。しかし基本要件1)-ⅰ)ⅱ)を満たしている場合、通常のソフトでの電子保存が可能です*)。

注*):電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係】令和3年7月

問24、18頁に解説があります。⇒ 0021006-031_01.pdf(nta.go.jp)

注**):検索機能については電子帳簿改正No2可視性を参照ください。

➁ 書類(貸借対照表等・注文書・領収書等)の電子保存、スキャナー保存する場合の要件

1)真実性の確保

ⅰ)紙書類のスキャナ(スマホ・デジカメもOK)保存について解像度は200dpi

(A4サイズ387万画素以上)であること。又色調:カラー画像による読み取りができること

(資金や物の流れに直結しない一般書類を保存する場合グレースケール画像でも可)

ⅱ)タイムスタンプ付与期間は、記録事項入力期間と同様に、最長2ケ月と7営業日以内に

行う。

訂正または削除を行った場合、その内容を確認できるSaaS型クラウドサービス等では

タイムスタンプ不要とされている。

ⅲ)システムは訂正または削除の履歴が確保される、バージョン管理できること

2)可視性の確保

ⅰ)電子化した帳簿と関連する他の帳簿と相互に関連性を確認できること

ⅱ)モニター・システムの説明書等の備え付け

電子帳簿保存法一問一答【スキャナ保存関係】令和3年7月、32頁に“スキャナによる

電子化保存規程” 36頁に“国税関係書類に係る電子計算機処理に関する事務の手続きを

明らかにした書類” が例示されています。 ⇒ 0021006-031_02.pdf (nta.go.jp)

ⅲ)検索機能を有すること 電子帳簿保存法改正No2 の可視性の確保を参照ください。

各項目に関する詳細については国税庁発行の電子帳簿保存法一問一答を参照ください。

最後に電子帳簿保存法の全体の概要を参照できる図を示します。