新入社員のための経理知識

No.2 財務諸表

個人会員 仲田 清

このシリーズでは、経理を仕事にしない社会人のために、経理の基礎知識を一緒に勉強していきます。自社または取引先の経営状態を知ることは、仕事をする上で役に立ちます。

今回は財務諸表について勉強しましょう。

財務諸表には以下の書類が含まれます。

- 損益計算書(Profit & Loss: PL)

- 貸借対照表(Balance Sheet: BS)

- キャッシュフロー計算書

- 株主資本等変動計算書

- 付属明細書

特に最初の3つは財務三表と言われ、企業の業績を示す重要な書類です。

損益計算書は、ある期間の売上・損益を示すもので、一般的には四半期ごとおよび1年間の損益を表します。学校で言えば通信簿ですね。

貸借対照表は、ある時点での資産(財産)と資金(お金)の明細を示すものです。同じく学校に例えれば内申書でしょうか。

キャッシュフロー計算書は比較的新しい書類で、日本では21世紀に入ると同時に上場企業に義務化されました。これは資金繰りの状態(正確に言うと“資金の過去の流れ”)を示すものです。黒字倒産という言葉をご存じだと思いますが、これは損益計算上は(+)即ち黒字なのに、手持ちのお金がないために、期限の来た借金を返せず不渡りを出すことにより倒産する現象です。資金繰りの状態を示すキャッシュフロー計算書は、さしずめ企業の体力診断書でしょうか。

1. 損益計算書:PL = Profit and Loss Statement

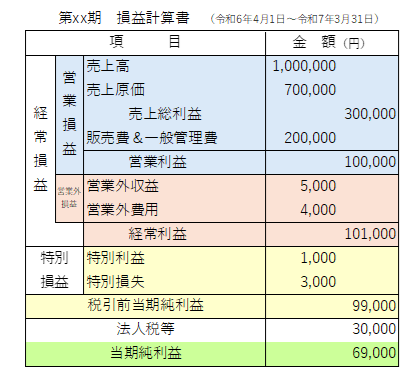

損益計算書(PL)はご承知のように、企業にとって一番気になる「儲け」(損失になったら真っ青です)の額を計算したものです。下にPLのサンプルを作ってみました。まず、対象になる期間が書かれています。表の一番上の青い部分が営業損益の欄です。これは本業の規模(売上)と成績(損益)を表します。次のピンクの欄は営業外損益です。これには預貯金金利、配当金や逆に借入金の支払利息などの本業外の収支が入ります。

営業損益と営業外損益の合計が経常利益(赤字の場合は、計上損失)になります。いわゆる「ケイツネ」です。

ここまでは、毎年定常的に発生するものですが、使ってない土地を売ったりとか、逆にリストラで退職金をたくさん払ったりとかの本業に関係なく臨時に発生する収入や支出を特別利益・特別損失として計上したものが黄色の部分で、経常利益に特別損益を合算したものが税引前当期純利益、俗にいう「税前」です。

「税前」から法人税等を支払った残りが、緑の部分の当期純利益になります。この純利益から株主の皆さんに配当を支払い、残りは“へそくり”します。下の貸借対照表の右下「純資産の部」の剰余金ですね。

法人税等には、法人税(国税:個人で言えば所得税に当たります)、法人住民税(地方税:住民税です。本社だけでなく、支店や工場のある場合、その自治体にも払う必要があります。)法人事業税(地方税(都道府県):個人でも一定規模以上の個人事業種には個人事業税が掛かります)が含まれます。

2. 貸借対照表:BS = Balance Sheet

貸借対照表(BS)は、ある時点での、会社の全財産(総資産)の内訳と、その財産を得るための資金の借金(負債)か自己資金(純資産)と、その内訳を示します。

<総資産>=<負債>+<純資産>

となります。このように、バランスしているのでバランスシートと言うのでしょうかね。(注)

下に示すのが、BSのサンプルです。左側が資産、右側の上に負債、下に純資産が入り、左右の金額は同じになります。科目は主要なものだけ記載しています。

資産の部は、流動資産と固定資産で構成されます。流動資産は現金や現金化できるすぐに使える財産で、一方固定資産は土地建物などの形のある有形固定資産と特許権などの無形固定資産に分けられます。繰延資産というのもありますが、とりあえず忘れてください。

負債の部も流動と固定に分けられます。流動負債はすぐに返さないといけない借金や代金などで、具体的には支払期日が1年以内の負債です。一方、固定負債は1年以上の負債となります。

純資産の部は、資本金などの返さなくてよい自前の資金です。内訳は主として資本金と利益剰余金になります。昔は資本の部と言われていました。

3. キャッシュフロー計算書(この3項はcopilotに書いてもらいました)

キャッシュフローとは、会社のお金の「流れ」のこと。もっと具体的に言えば、「現金がどれだけ入ってきて、どれだけ出ていったか」を表します。

- 商品を売ってお金が入る → プラスのキャッシュフロー

- 給料や家賃を払ってお金が出る → マイナスのキャッシュフロー

利益が出ていても、現金が足りなければ会社は動けません。キャッシュフローは、会社の“体力”や“息継ぎ”のようなもの。その流れを見える化したのが「キャッシュフロー計算書」です。

キャッシュフロー計算書は、会社が元気に活動できるかどうかを見極めるための大事な指標で、以下の3つのセグメントに分けて、現金の動きを集計します。

| セグメント | 内容 | 見るポイント |

|---|---|---|

| 営業キャッシュフロー | 商品の販売やサービス提供で得た現金、仕入れや給料などの支払い | 本業でちゃんと稼げているか |

| 投資キャッシュフロー | 設備投資や資産の売買による現金の 出入り | 将来への投資が活発かどうか |

| 財務キャッシュフロー | 借入・返済・配当など資金調達に関する現金の動き | 資金をどう集め、どう返しているか |

(ここまでCopilot)

キャッシュフローは経営者にとっては非常に大事ですが、我々一般社員にはあまり縁がないので、とりあえずこの程度の説明にとどめ、次回は損益計算書(PL)と貸借対照表(BS)についてもう少し勉強しましょう。

(第2回 終り)

注:バランスシートのバランスは、均衡ではなくて残高が正しいようです。ある時点における残高明細表ということですね。